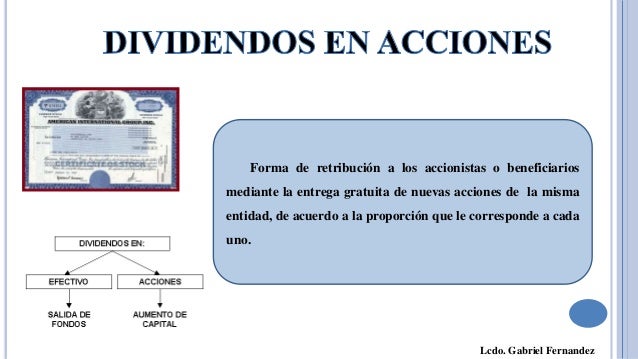

Riesgos de la diversificación internacional

Además de los riesgos inducidos por las fluctuaciones de las divisas, algunos otros riesgos financieros son exclusivos de la inversión internacional. El más importante es el riesgo político, que surge ante la posibilidad de que un gobierno anfitrión tome medidas que perjudiquen a los inversionistas extranjeros o de que los disturbios políticos de un país pongan en riesgo las inversiones en esa nación. Los riesgos políticos son particularmente agudos en países en desarrollo, donde gobiernos inestables o motivados ideológicamente pueden bloquear el rendimiento de las utilidades de los inversionistas extranjeros o incluso confiscar (nacionalizar) sus activos en el país anfitrión.

Por ejemplo, como reflejo del deseo del presidente Chávez de llevar la revolución socialista a su país, Venezuela emitió una lista de bienes prioritarios de importación excluyendo un alto porcentaje de materias primas necesarias para el proceso de producción de automóviles. Como consecuencia, Toyota detuvo su producción en Venezuela, y otros tres fabricantes de autos cerraron temporalmente o pusieron fin a su producción en ese país. Chávez también ha presionado a la mayoría de las empresas extranjeras de energía para que reduzcan su participación y renuncien al control de proyectos petroleros en Venezuela.

TIPOS DE RIESGO

En la última sección vimos que la desviación estándar de un portafolio es, con frecuencia, menor que la desviación estándar de los activos individuales que lo integran.

Eso se debe a la fuerza de la diversificación. Para ver esto más claramente, considere lo que le pasa al riesgo de un portafolio que consiste en un valor (activo) único, al cual agregamos valores seleccionados al azar de, digamos, la población de todos los valores negociados activamente. Usando la desviación estándar del rendimiento kp, para medir el riesgo total del portafolio, el comportamiento del riesgo total del portafolio (eje y) conforme se van agregando más valores (eje x). Con la suma de valores, el riesgo total del portafolio disminuye, como resultado de la diversificación, y se aproxima a un límite inferior.

El riesgo total de un valor se puede visualizar formado por dos partes:

Riesgo total de un valor = Riesgo no diversificable + Riesgo diversificable

El riesgo diversificable (algunas veces llamado riesgo no sistemático) representa la parte del riesgo de un activo que se atribuye a causas fortuitas y puede eliminarse a través de la diversificación. Se atribuye a acontecimientos específicos de la empresa, como huelgas, demandas, acciones reguladoras y pérdida de una cuenta clave.

indica que el riesgo diversificable desaparece gradualmente conforme se incrementa el número de acciones en el portafolio. El riesgo no diversificable (denominado también riesgo sistemático) se atribuye a factores del mercado que afectan a todas las empresas; no se puede eliminar a través de la diversificación. Factores como la guerra, la inflación, el estado general de la economía, incidentes internacionales y acontecimientos políticos son responsables del riesgo no diversificable. El riesgo no diversificable se representa mediante la línea horizontal por debajo de la cual nunca puede pasar la curva, sin importar qué tan diversificado se vuelva el portafolio.

Puesto que cualquier inversionista puede crear un portafolio de activos que elimine casi todo el riesgo diversificable, el único riesgo relevante es el riesgo no diversificable. Por lo tanto, cualquier inversionista o empresa debe interesarse únicamente en el riesgo no diversificable. La medición del riesgo no diversificable es, por consiguiente, de gran importancia para seleccionar los activos que posean las características más convenientes de riesgo y rendimiento.